DS n°2 SES 1ES3

Mercredi 17 novembre 2004 durée : 2 heures /60

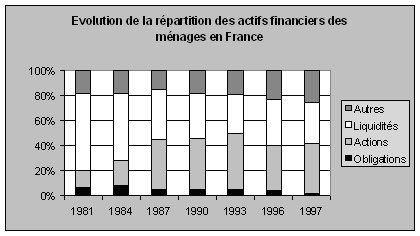

Source : Comptes de la nation, INSEE.

Document 2

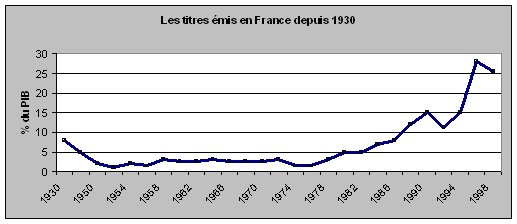

Source : M. Lévy-Leboyer, Histoire de la France industrielle , Larousse, INSEE.

En Europe, au cours des années 1990, l'un des phénomènes majeurs a été l'arrivée en force des investisseurs étrangers. Ceux-ci détiennent, en moyenne, entre 20% et 40% du capital des sociétés cotées dans les principaux pays européens. La majeures partie de ces participations financières est le fait d'investisseurs anglo-saxons et en particulier des fonds de pension américains.[ ]

Les investisseurs institutionnels, qui gèrent pour le compte de leurs mandants ces énormes portefeuilles d'actions, cherchent à imposer des règles de gestion dans les entreprises pour asseoir leur contrôle.[ ]

En effet, ce qui intéresse un actionnaire, c'est son rendement sur investissement. L'entreprise est ainsi considérée comme un actif pur dont il s'agit de maximiser la valeur boursière. Le rendement sur fonds propres au bénéfice des actionnaires a priorité sur les autres objectifs qui prévalaient à l'époque fordiste, comme le développement de l'activité et de l'emploi. Il en résulte une « financiarisation » de la gestion des entreprises.[ ]

Pour atteindre l'objectif de maximisation de la valeur actionnariale, les entreprises mettent en uvre des politiques bien précises. Les fusions-acquisitions sont un moyen de créer de la valeur actionnariale en exploitant des synergies entre établissements fusionnés et en réalisant des économies d'échelle. Les rapprochements entraînent des gains de productivité, dont l'une des causes directes est la réduction des effectifs salariés consécutive à la plupart des fusions.

Le recentrage sur les métiers de base de l'entreprise est le deuxième moyen. En se recentrant sur les activités pour lesquelles elle détient un avantage compétitif, l'entreprise est supposée se donner les moyens de valoriser son savoir-faire par rapport à ses concurrents, ce qui devrait se traduire par une augmentation de sa rentabilité.

Source : D. Plihon, Ecoflash, n°153, décembre 2000.

Synthèse : Quel est le rôle de la Bourse dans l'économie ? (20 points)

Plan possible 1) Rôle positif 2) Rôle négatif